Las NIF se encuentran divididas principalmente en dos grandes grupos de pronunciamientos normativos: el Marco Conceptual (MC) y las NIF particulares.

En el presente articulo analizaremos las principales diferencias en el MC con respecto al de años anteriores.

¿Por qué se actualiza la Serie A de las NIF?

El International Accounting Standards Board (IASB), organismo encargado de emitir las Normas Internacionales de Información Financiera (NIIF) público en 2018 una actualización sobre su MC, por lo que el CINIF considero conveniente actualizar el MC de las NIF para apegarse a la mayor convergencia posible con la normatividad internacional.

Principales cambios en la serie A de las NIF

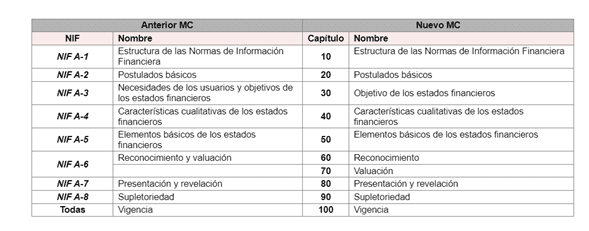

El MC de las NIF publicado en 2005 se encontraba integrado de ocho normas individuales. Durante el proceso de actualización el CINIF considero que incluir dichas normas individuales en una sola seria mas practico y funcional, la cual seria la NIF A-1 dividida en 10 capítulos.

A continuación, presentamos una imagen de las diferencias contenidas en las NIF 2024:

A continuación, se presentan los principales cambios en cada uno de los capítulos del MC de las NIF:

- Capitulo 10 – Estructura de las NIF: Se incorpora la mención de “reportes técnicos” los cuales son guías para facilitar la aplicación de las NIF ya establecidas que se refieren a temas emergentes de carácter temporal.

- Capitulo 20 – Postulados básicos: el concepto de periodo contable que se encontraba asociado con la devengación contable se integró al capitulo 30.

- Capitulo 30 – Objetivos de los estados financieros: cambia de nombre de “Necesidades de los usuarios y objetivos de los estados financieros” llamándose ahora “Objetivos de los estados financieros” bajo la lógica que para cumplir con los objetivos de los estados financieros debemos entender las necesidades los usuarios de la información financiera

- Capitulo 40 – Características cualitativas de los estados financieros: en esta NIF se dividen las características cualitativas en fundamentales y de mejora.

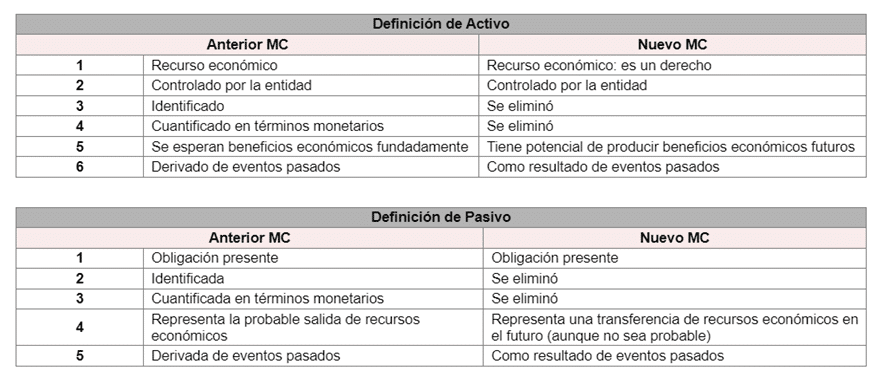

- Capitulo 50 – Elementos básicos de los estados financieros: se hacen ajustes a las definiciones de activo y pasivo. A continuación, presentamos una tabla comparativa incorporada en las NIF 2024:

- Capitulo 60 – Reconocimiento: Se modifican los conceptos reconocimiento inicial y reconocimiento posterior por los de valuación inicial y valuación posterior.

- Capitulo 70 – Valuación: Se crea un capítulo específico para el tema de valuación del de reconocimiento. Principalmente se elimina la base de valuación de recurso histórico derivado de que esta se cubre con la nueva base de valuación de costo amortizado.

- Capitulo 80 Presentación y revelación: se incorporan los requerimientos relacionados con una comunicación efectiva, definiéndola como aquella que incrementa y contribuye a una representación fiel de los estados financieros.

- Capitulo 90 – Supletoriedad: Sin cambios

Conclusiones

Recomendamos a nuestros lectores el estudio del MC de las NIF para lograr información financiera que nos permita tomar decisiones adecuadas sobre una entidad.

0 comentarios