Uno de los objetivos de la información financiera es la toma de decisiones adecuadas que permita el incremento de los beneficios de las empresas. Los 4 estados financieros básicos juegan un rol fundamental y el día de hoy lo demostraremos con un análisis básico de estos de una compañía real pero que hemos quitado cualquier nombre.

A continuación, presentamos los estados financieros al 31 de diciembre de 2024 y 2023 de una empresa dedica a la importación y distribución nacional de productos para su venta al público en general:

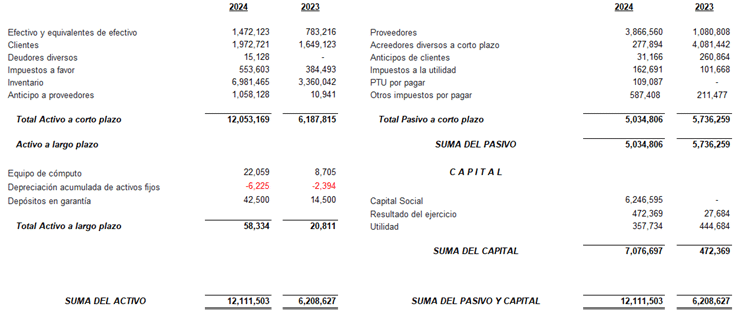

1)Estado de posición financiera:

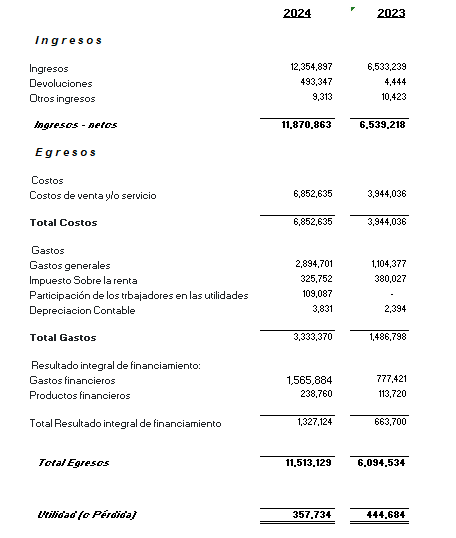

2)Estado de resultados

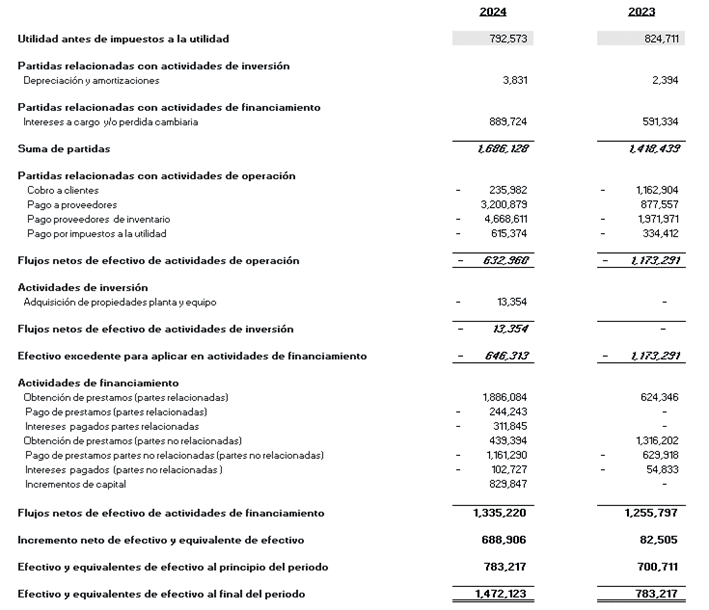

3)Estado de flujos de efectivo

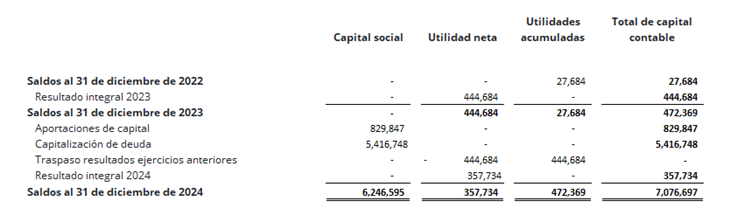

4)Estado de variaciones en el capital contable

Análisis de los estados financieros básicos

El análisis de los estados financieros de una empresa permite evaluar su rentabilidad, liquidez, estructura de capital y capacidad para generar efectivo.

A continuación, se presenta una evaluación integrada del estado de resultados, el estado de situación financiera, el estado de flujos de efectivo y el estado de variaciones en el capital contable correspondientes al ejercicio 2024.

Estado de resultados

Durante 2024, la empresa duplicó sus ingresos netos, al pasar de $6.5 millones en 2023 a $11.8 millones. Este crecimiento se acompañó de un aumento considerable en los costos de venta, que pasaron de $3.9 millones a $6.8 millones. No obstante, el margen bruto se mantuvo positivo. Los gastos generales se triplicaron, especialmente en rubros como sueldos, servicios y operaciones, lo que es consistente con un crecimiento acelerado del negocio.

Destaca el registro de la PTU por $109 mil, así como un aumento en el ISR causado. Ambos reflejan una empresa con mayor utilidad fiscal. El resultado financiero fue negativo, con gastos por $1.5 millones frente a productos por solo $238 mil, lo cual indica un costo financiero elevado.

A pesar de estos costos, la empresa cerró el ejercicio con una utilidad neta de $357,734. Aunque menor a la de 2023 ($444,684), este resultado debe analizarse en conjunto con la evolución del balance y la estructura de capital.

Estado de situación financiera

El activo total se duplicó, alcanzando $12.1 millones, impulsado principalmente por el crecimiento de inventarios, efectivo y anticipos a proveedores. El pasivo, en contraste, disminuyó de $5.7 a $5.0 millones, destacando una caída drástica en acreedores diversos, lo que puede interpretarse como pago de pasivos o una reestructura.

El crecimiento más significativo se dio en el capital contable, que pasó de $472 mil a más de $7 millones, gracias a dos eventos clave: la capitalización de deuda por $5.4 millones y aportaciones adicionales por $829 mil. Esto evidencia que el crecimiento observado en ingresos y activos fue financiado no por deuda, sino por capital propio, mejorando sustancialmente la solvencia de la empresa.

Estado de flujos de efectivo

El flujo de efectivo de operación fue positivo pero decreciente, pasando de $1.17 millones en 2023 a solo $632 mil en 2024. Esta caída se debió principalmente a un aumento en pagos a proveedores e inventario, y una reducción significativa en cobros a clientes.

La inversión fue mínima ($13 mil en activos fijos), lo que es congruente con una empresa que prioriza operaciones por encima de expansión física. El flujo de financiamiento fue clave: $1.3 millones netos de efectivo ingresaron por aportaciones de capital y préstamos. Esta entrada permitió cerrar el año con un saldo de efectivo de $1.47 millones, prácticamente el doble del cierre del año anterior.

Estado de variaciones en el capital contable

Este estado confirma que el crecimiento del capital social se debió a dos movimientos extraordinarios: aportaciones en efectivo y capitalización de deuda. Además, se integraron las utilidades acumuladas de ejercicios anteriores. Esto refleja una estructura financiera fortalecida y mayor independencia frente al financiamiento externo.

Posibles acciones de mejora

1.Estado de Resultados: Mejora de rentabilidad y control de costos

- Revisar y optimizar gastos generales: Se observa un incremento considerable en los gastos generales (de $1.1 a $2.8 millones). Es fundamental realizar un análisis por naturaleza del gasto (nómina, servicios, rentas, viáticos) para identificar áreas donde se puede reducir sin afectar la operación.

- Evaluar la política de devoluciones: Las devoluciones pasaron de $4 mil a $493 mil. Esto puede reflejar problemas de calidad, incumplimientos en entregas o errores administrativos. Se recomienda establecer controles de calidad y documentación más rigurosa de ventas.

- Negociar mejores condiciones de financiamiento: El gasto financiero se duplicó. Se sugiere renegociar tasas de interés, consolidar deuda o buscar alternativas menos costosas (por ejemplo, líneas de crédito revolventes o financiamiento gubernamental).

- Evaluar margen bruto y política de precios: Aunque los ingresos crecieron, el costo también. Sería útil calcular márgenes brutos por línea de producto/servicio y considerar ajustes en precios o reestructuración de portafolio.

2. Estado de Situación Financiera: Saneamiento de estructura financiera y liquidez

- Reducir la concentración en inventarios: El inventario casi se duplicó (de $3.3 a $6.9 millones). Se recomienda aplicar indicadores de rotación de inventario y ajustar políticas de compra para evitar obsolescencia o sobreacumulación.

- Revisar saldos de clientes y anticipos: Aunque el saldo de clientes bajó ligeramente, se debe vigilar su antigüedad. Es posible que el bajo flujo operativo se relacione con cuentas por cobrar vencidas. Se sugiere implementar recordatorios automáticos, intereses moratorios y contratos más estrictos.

- Utilizar los anticipos a proveedores de forma estratégica: Subieron de $10 mil a $1 millón. Se deben renegociar condiciones para convertirlos en inventario efectivo más rápidamente o diferirlos si el proveedor no cumple.

3. Estado de Flujos de Efectivo: Enfocar en flujo operativo genuino

- Mejorar el ciclo de conversión de efectivo: El flujo operativo bajó de $1.1 a $632 mil. La empresa debe vigilar la relación entre días de inventario, cuentas por cobrar y cuentas por pagar. Herramientas como el cash flow dashboard o la implementación de KPIs semanales ayudarán a detectar cuellos de botella.

- Evitar dependencia excesiva del financiamiento: Aunque el cierre de caja fue positivo, se logró gracias a deuda y capitalización. A mediano plazo, esto no es sostenible. Se deben buscar márgenes operativos más sanos y autofinanciamiento.

- Planear compras de activos con base en flujos y no en excedentes de capital: El activo fijo adquirido es mínimo, pero debe hacerse con visión estratégica: ¿incrementa productividad, reduce costos o genera ingresos? Si no, debe evitarse.

4. Estado de Variaciones en el Capital Contable: Consolidar estructura y comunicar confianza

- Aprovechar la fortaleza del capital social: La capitalización fortalece la estructura financiera, pero debe comunicarse con socios, clientes e instituciones financieras como un activo reputacional. Esto puede mejorar condiciones de crédito y confianza en la operación.

- Establecer una política formal de reinversión de utilidades: Ya que se acumularon resultados de ejercicios anteriores, se recomienda definir qué porcentaje se reinvierte, distribuye o se reserva para contingencias.

- Documentar adecuadamente aportaciones y capitalización de deuda: Para efectos fiscales y societarios, es indispensable tener actas, contratos y movimientos registrados formalmente ante el SAT y el Registro Público de Comercio.

Conclusión general

La empresa muestra un crecimiento acelerado con ingresos duplicados y un aumento significativo en activos. Sin embargo, la utilidad neta disminuye debido al alza de costos operativos y gastos financieros. El balance refleja una mejora clara en la estructura financiera: se reduce el pasivo, aumenta el capital contable y se acumula efectivo, todo financiado internamente por los socios y no por terceros.

Aunque la operación genera flujo positivo, aún depende en buena medida de financiamiento para sostener su liquidez. Será clave para el próximo ejercicio mejorar la eficiencia operativa, reducir costos financieros y enfocar esfuerzos en rotación de inventarios y cuentas por cobrar.

Si deseas un análisis personalizado de tus estados financieros, optimizar tu flujo de efectivo o evaluar tu estructura de capital, puedes contactarme en hgalicia@taxid.mx. En Tax ID México te ayudamos a tomar decisiones contables y fiscales con base en información real y útil.

0 comentarios