De acuerdo con las Normas de Información Financiera (NIF) la “utilidad” es la característica fundamental que deben tener los estados financieros.

Dicha característica es definida como:

“la cualidad de satisfacer las necesidades comunes de los usuarios y constituye el punto de partida para derivar las características cualitativas restantes…”

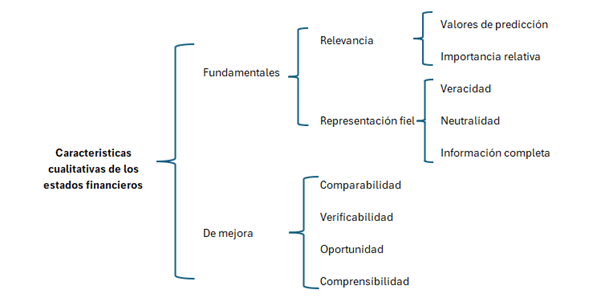

Clasificación de las características cualitativas de los estados financieros

De acuerdo con el párrafo 4.1.1. de la NIF A-1, las características cualitativas se clasifican en:

- Características cualitativas fundamentales (se deben de cumplir sin excepción)

- Características cualitativas de mejora (altamente deseables y se cumplen a su nivel máximo posible)

Características fundamentales (relevancia y representación fiel)

Las características cualitativas fundamentales son:

- Relevancia: se cumple con esta característica cuando los estados financieros influyen en la toma de decisiones económicas de quienes los utilizan.

Para que los estados financieros sean relevantes deben:

- Servir de base en la elaboración de predicciones y en su confirmación (valores de predicción y confirmación); y

- Mostrar los aspectos mas importantes de la entidad (importancia relativa).

- Representación fiel: la representación fiel se da cuando los estados financieros son congruentes con la sustancia económica de los mismos. Para que los estados financieros sean una representación fiel deben:

- Reflejar correctamente transacciones y otros eventos realmente sucedidos (veracidad)

- Encontrarse libres de sesgo y prejuicios (neutralidad); y

- Incluir toda información que ejerza una influencia en la toma de decisiones (información completa).

Características cualitativas de mejora

Las características cualitativas de mejora son:

- Comparabilidad: establece que cuestiones similares deben verse similares y cuestiones diferentes deben verse diferentes, lo anterior para que la información sea comparable.

- Verificabilidad: la información financiera debe poder comprobarse y validarse.

- Oportunidad: lo estados financieros deben emitirse a tiempo antes de que pierdan su capacidad de influir en la toma de decisiones.

- Compresibilidad: los estados financieros deben facilitar su entendimiento para sus usuarios.

Diagrama de las características cualitativas de la información financiera

A continuación, presentamos un diagrama para su mayor entendimiento:

Es importante mencionar que las características cualitativas tienen restricciones de relación entre costo/beneficio y equilibrio entre las características cualitativas de mejora.

Conclusiones

Para genera información financiera para la toma de decisiones es indispensable conocer las características cualitativas de los estados financieros y aplicarles de manera correcta.

Sin importar el tamaño de la entidad (empresa) recomendamos a nuestros lectores valorar a aplicación de las NIF para generar información financiera para la toma de decisiones.

0 comentarios