La NIF B-2 permite dos métodos para la elaboración de los flujos de efectivo: el directo (mostrando cobros y pagos) y el indirecto, que su uso en es común en México.

El método indirecto parte de la utilidad contable y ajusta:

- Partidas que no implican flujo real de efectivo (como depreciaciones e intereses devengados),

- Y variaciones netas en el capital de trabajo (clientes, proveedores, inventarios e impuestos).

Esto significa que muchas cifras en el flujo no deben leerse literalmente como un pago o ingreso, sino como movimientos contables acumulados durante el periodo.

Caso práctico: Ejemplo, S.A.

Análisis del flujo de efectivo

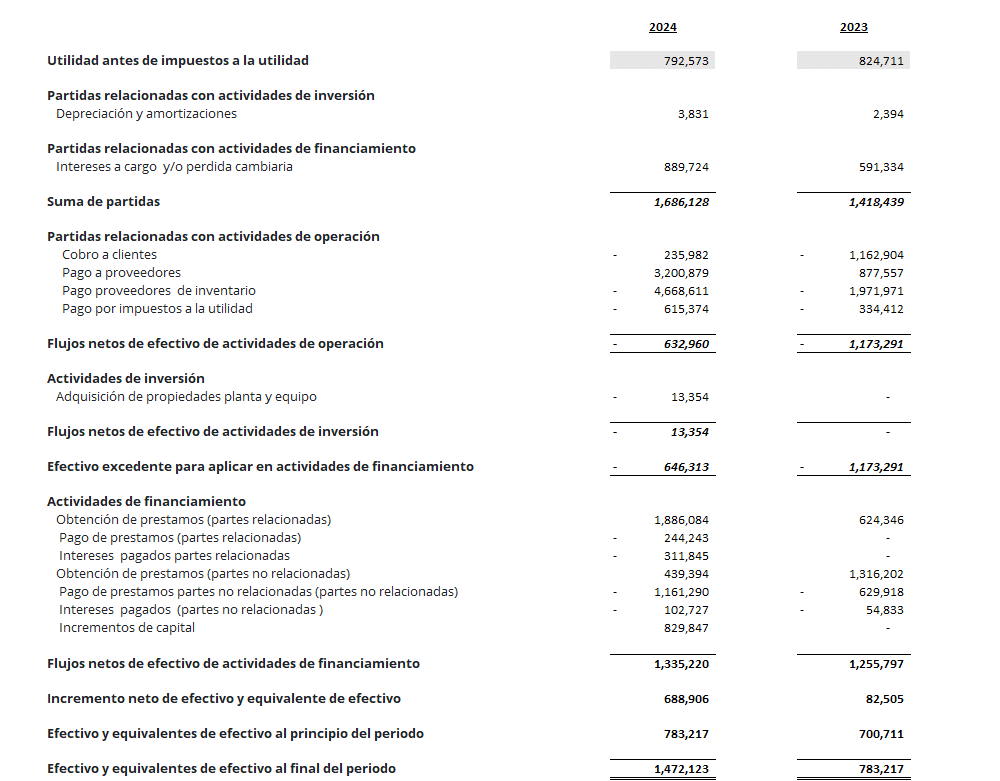

A continuación presentamos un analisis elaborado con el estado financiero anterior:

Durante el ejercicio 2024, la entidad presentó una utilidad antes de impuestos de $792,573, ligeramente inferior a la del ejercicio anterior ($824,711). Al aplicar el método indirecto, se realizaron ajustes por partidas que no implican movimientos de efectivo, destacando la depreciación y amortización ($3,831) y los intereses a cargo y pérdida cambiaria ($889,724), lo que derivó en una suma de partidas de $1,686,128.

En las actividades de operación, se observaron salidas netas de efectivo principalmente por pago a proveedores ($3,200,879), pago a proveedores de inventario ($4,668,611) y pago de impuestos a la utilidad ($615,374). El cobro a clientes fue bajo en comparación con el ejercicio anterior ($235,982 en 2024 vs. $1,162,904 en 2023). Como resultado, el flujo neto de efectivo de actividades de operación disminuyó significativamente a $632,960, frente a los $1,173,291 del ejercicio anterior, lo que refleja una presión sobre el capital de trabajo operativo.

En cuanto a las actividades de inversión, la única salida fue por adquisición de propiedades, planta y equipo por $13,354, lo cual es marginal pero representa una reinversión en activos productivos.

Respecto a las actividades de financiamiento, la empresa compensó la caída del flujo operativo con un financiamiento robusto. Obtuvo préstamos tanto de partes relacionadas como de terceros, realizó incrementos de capital por $829,847 y efectuó pagos e intereses correspondientes. El flujo neto de efectivo por actividades de financiamiento ascendió a $1,335,220, superior al del año anterior.

El incremento neto de efectivo del periodo fue de $688,906, y el saldo final de efectivo y equivalentes cerró en $1,472,123, lo que representa un crecimiento del 88% respecto al cierre de 2023. Si bien la liquidez al cierre es positiva, es importante señalar que esta se logró principalmente por el financiamiento recibido y no por la generación interna de efectivo.

Desde la perspectiva contable, conforme a lo establecido en la NIF B-2 “Estado de flujos de efectivo”, el resultado operativo muestra un deterioro relevante en la generación de efectivo, lo cual podría comprometer la sostenibilidad en el mediano plazo si no se revierte la tendencia. Se recomienda revisar el ciclo de conversión de efectivo, mejorar las políticas de cobranza y evaluar la dependencia del financiamiento para cubrir operaciones recurrentes.

Conclusiones del flujo de efectivo

El estado de flujos de efectivo es fundamental para evaluar la capacidad real de una empresa para generar liquidez. En este caso, se identificó que la mayor parte del efectivo generado en el ejercicio provino de actividades de financiamiento y no de la operación del negocio. Esto representa una señal de alerta, ya que una empresa sana debe sostenerse principalmente con sus operaciones.

Para corregir esta situación, se recomienda optimizar el ciclo de cobranza, controlar los pagos a proveedores y reducir la dependencia del financiamiento externo. Asimismo, es clave implementar un análisis mensual de flujos y fortalecer la planeación financiera para anticipar necesidades de capital y tomar decisiones informadas

0 comentarios