Las Normas de Información Financiera (NIF) señalan que los estados financieros son la representación estructurada de la situación financiera a una fecha determinada, y de los resultados de operación, los cambios en el capital contable, de una entidad, dichos estados financieros presentan información de una entidad que es útil en el proceso de la toma de sus decisiones económicas.

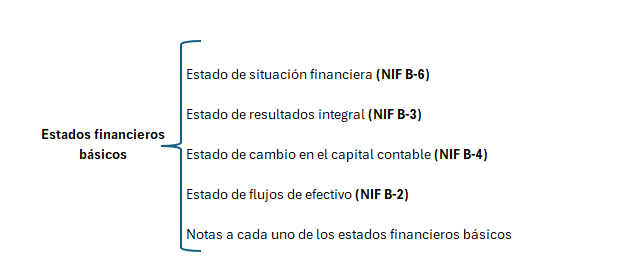

Para una entidad lucrativa los estados financieros básicos se integran de:

Objetivos de los estados financieros básicos

La NIF A-1 en el capitulo 30 señala que el objetivo de los estados financieros es proveer información financiera sobre la entidad a los usuarios, existentes o potenciales, para tomar decisiones económicas en relación con la entidad.

Considerando las necesidades comunes de los usuarios de acuerdo con las NIF los estados financieros deben de ser útiles, por ejemplo:

- Tomar decisiones de inversión en las entidades.

- Tomar decisiones sobre el otorgamiento de crédito.

- Evaluar a una entidad en su capacidad para generar recursos o ingresos en sus actividades de operación.

- Formar un juicio de la administración de la entidad y evaluar a la administración de esta.

En la NIF A-1 también que la información financiera deberá proporcionar indicadores sobre:

- Solvencia o estabilidad financiera.

- Liquidez.

- Eficiencia operativa.

- Riesgos financieros: riesgo de mercado, riesgo de crédito, riesgo de liquidez y riesgo de flujos de efectivo.

- Rentabilidad.

Limitaciones a los estados financieros

La NIF A-1 también establece las limitaciones a los estados financieros que los usuarios deben tomar en cuenta, las cuales se mencionan a continuación:

a) Las transacciones y otros evento, que afectan económicamente a la entidad, son reconocidas conforme a normas particulares que pueden ser aplicadas con diferentes métodos, lo cual puede afectar la comparabilidad;

b) Los estados financieros, especialmente el estado de situación financiera, presentan el valor contable de los recursos y obligaciones de la entidad, cuantificables confiablemente con base en las NIF y no pretende presentar el valor razonable de la entidad en su conjunto. Por ende, los estados financieros no reconocen otros elementos esenciales de la entidad, tales como los recursos humanos o capital intelectual, el producto, la marca, el mercado, etc.

c) Están basados en algunas estimaciones y juicios que son elaborados considerando los cortes de periodos contables, motivo por el cual no pretenden ser exactos.

Conclusiones

Los estados financieros, según las Normas de Información Financiera (NIF), son herramientas fundamentales que ofrecen una representación estructurada de la situación financiera y los resultados operativos de una entidad.

Su principal objetivo es proporcionar información útil para la toma de decisiones económicas por parte de usuarios actuales y potenciales, facilitando la evaluación de inversiones, la concesión de créditos y el desempeño administrativo. Además, deben incluir indicadores sobre solvencia, liquidez, eficiencia operativa, riesgos financieros y rentabilidad.

Sin embargo, los estados financieros tienen limitaciones significativas. La variabilidad en la aplicación de normas contables puede afectar la comparabilidad entre entidades, y el enfoque en el valor contable puede omitir elementos intangibles importantes, como el capital humano y la marca. Asimismo, se basan en estimaciones y juicios que pueden no ser exactos, lo que resalta la necesidad de un análisis crítico al interpretar la información financiera.

0 comentarios